Bsport体育【阅读提示】中国地质勘查的现状与走势历来备受关注。去年底,国土资源部地质勘查司组织了“地质勘查形势与分析”分论坛,并发布中国地质调查局发展研究中心对全国地质勘查行业长达10年的跟踪、分析、研究成果,这无疑将成为本届大会丰富活动中的一大亮点。

由中国地质调查局发展研究中心实施的“全国地质勘查进展分析”项目显示:全球矿业因驱动力减弱患上“重感冒”进入深度调整阶段,受此影响,中国地质勘查投入理性回归,近3年年均降幅都在10%左右,呈现出投入结构优化调整、投资热点矿种分化、西部地区占比持续上升、钻探工作量下降等特点。但从长远来看,随着中国经济结构的自我调整优化、中国深化改革红利的不断释放,以及“一带一路”等重大战略的实施,地质勘查行业必将面对新的重大机遇,发展前景广阔,长期向好。

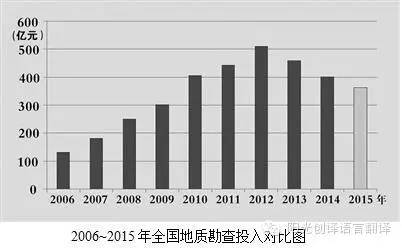

读图:近10多年来,中国地质勘查投入如过山车般经历上升期到达顶峰之后,开启了下降期的运行模式。

以2002年底为起点,中国地质勘查受国际、国内需求、市场开放等多方面因素影响,以超过20%的增速逐年增长,至2012年达到顶峰。2013年,地质勘查在经历“黄金十年”增长期后,需求发生转变,呈现下降迹象,之后便以年均10%左右速度连续3年下降,但当前总体上仍处“黄金十年”中后期的高位,相当于2009~2010年水平。

2015年前两个季度地质勘查投入为126.68亿元,同比2014年前两季度减少17.4%。从资金来源看,社会资金仍占主导地位,各类资金均在减少。

分析:从现有的数据分析来看,中国中央财政基本维持在较稳定的水平,持续发挥稳定器的作用,地方财政自2012年开始减少投入,社会资金自2011年上半年就有减退的迹象,表明社会资金对市场反应较敏感。

结论:中国地质勘查投入从2012年年底开始连年整体下行,年均降幅都在10%左右,各类资金投入都在减少,但社会资金仍占主导地位。

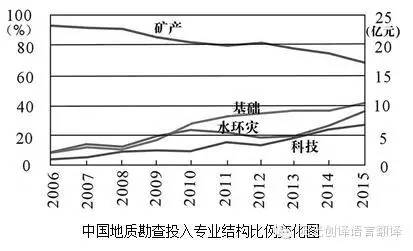

读图:从专业投资结构看,主要投资仍集中于矿产勘查,各专业投资有升有降。2014年,中国矿产勘查投入资金299.01亿元,同比减少17.8%;基础地质调查44.80亿元,同比增长8.1%;水文地质、环境地质与地质灾害调查评价36.21亿元,同比增长15.2%;地质科技与信息化22.72亿元,同比减少1.2%。

分析:地质勘查围绕国家需求、生态文明建设、社会需求不断进行结构性调整。以财政资金为主的基础地质调查、水文地质、环境地质与灾害地质、地质科技投入资金所占比例逐年上升;受大宗矿产品需求影响,以社会资金为主的矿产勘查所占比例不断缩小。

其中,财政资金充分发挥基础性先行性作用,主要用于开展1:5万区域地质矿产调查,物化遥调查、矿产远景调查等。在水工环领域,中央财政不断提高投资幅度,主要开展地热、水文地质、环境地质调查,灾害地质调查、监测与预警等工作;地方财政则加大了水文、环境和地质灾害的投入。地质科技投入增长迅速,由2006年的1亿元增长到2013年的22.72亿元。矿产勘查所占总投入比例逐年下降,由2006年的94%降至2014年为74%,2015年前两季度仅为68%。

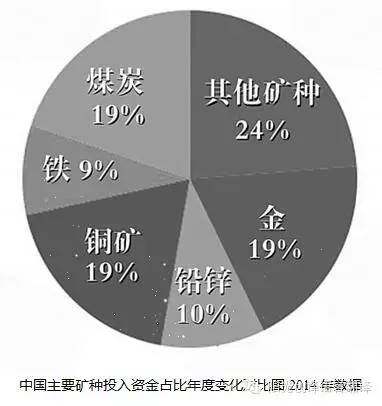

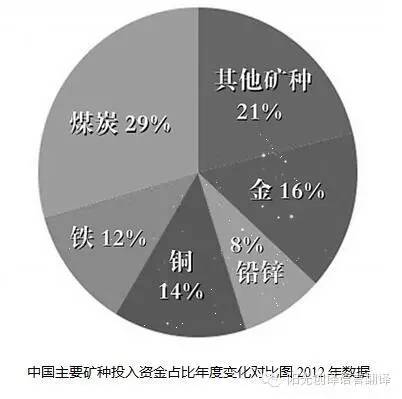

读图:地质勘查的主体是矿产勘查,矿产勘查的热点是煤炭、金、铅锌、铁等。在2014年之前,这5个重点矿种勘查资金均占总投入的60%以上,最高至74%,2014年最低达57%。

在矿产勘查投入高峰时期的2012年,煤炭勘查投入以122亿元独树一帜,远超其他矿种勘查投入,处于第二层级的是铁、铜、铅锌、金等,勘查投入在30亿~64亿元之间;至2014年,则形成煤炭、铜、金勘查投入为50亿~60亿元,铁、铅锌降至25亿~30亿元的水平。

分析:近几年,煤炭勘查投入降至不足高峰时期一半,特别是在2012年投入达到122亿元的顶峰之后,受产能过剩影响断崖式下降,2014年降至59亿元。

铁矿勘查投入降幅明显。铁矿勘查投入占历年地质勘查投入的8%左右,2012年接近50亿元,随后每年以10多亿元幅度下降,2015年前两季度仅占总投入的4%。

2015年前两个季度,煤炭、铁、铜、铅锌、铝土、钨、锡等重点矿种投入大幅减少,钼矿减少幅度较小,金矿同比增加。

结论:勘查投入矿种分化,煤炭、铁矿勘查投入下降明显,贵金属与有色金属受到不同程度影响但仍处高位。

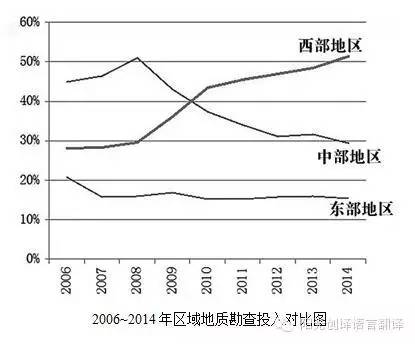

读图:随着中国西部大开发战略的实施,中国西部地区地质勘查投入比例逐年上升,中部地区比例不断缩小,东部地区一直保持投资低位。落实国家西部大开发战略,西部地区已成为中国地质勘查的主战场。

分析:2014年西部地区投入206.40亿元,同比减少7%。其中,新疆、甘肃、青海、云南、四川、贵州等地投入均在10亿元以上,和重庆分别为9.04亿元和6.72亿元,宁夏较少,仅为3.12亿元。

2014年中部地区投入117.79亿元,同比减少19%。其中,内蒙古、安徽、山西、江西等地投入均在10亿元以上,其余各省均在5~10亿元之间。

2014年东部地区投入61.73亿元,同比减少16%。其中,山东、河北投入均在10亿元以上,5~10亿元之间的有广西、广东、辽宁。

读图:2006年~2012年,全国完成钻探工作量逐年增加,至2012年达到2638万米最高点,之后逐渐下降,其中煤炭、铁等主要矿种完成钻探工作量减少影响明显。目前的数据表明2015年仍继续减少,预计2015年降至2009年的水平。

分析:2014年全国完成钻探工作量1854万米,同比减少16.9%。完成钻探工作量前5位的省(区)依次是:内蒙古(286.03万米)、新疆(271.99万米)、山东(121.23万米)、贵州(114.23万米)、云南(98.83万米)。

2015年前两季度全国矿产完成钻探工作量471万米,同比减少26.2%(2014年前两季度为638万米)。完成钻探工作量排名前5位的省(区)是:山东(88.65万米)、贵州(38.11万米)、安徽(33.99万米)、云南(31.54万米)、新疆(26.61万米)。

当前,中国矿业与全球矿业一道,均已告别过去十载的高速增长期,进入了以深度调整为特征的新阶段。

这种调整既有内在周期性的规律使然,也有外部市场供需形势与格局转变作用的结果,内外生动力变化共同塑造了当前的矿业发展态势,其影响已深深传导至地质勘查行业。

当前全球资源类产品的需求重心正在发生转移;以煤炭、钢铁、水泥等为代表,产能过剩导致需求下降;以铝、铜、铅锌、镍等为代表,继续保持高位需求;以锂、钴、“三稀”金属以及油气等能源为代表,将呈现需求快速增长。此外,矿业市场并购与重组加剧,矿业格局正在加速调整。

中国“一带一路”倡议将涵盖44亿人口,GDP规模逾20万亿美元,分别占世界的63%和29%。随着“一带一路”倡议进入落实阶段,投资低迷的趋势可能出现逆转,中国经济的第四次投资热潮或将拉开序幕。欧洲、日本也相继推出基础设施投资或援助计划。

种种迹象表明,在全球新一轮基础设施投资热潮兴起,以及印度、印尼等新兴经济体快速发展的带动下,未来2~3年全球矿业有可能迎来新的发展机遇,但达到或超过上一轮顶峰的可能性不大。

面对严峻的市场形势和激烈的市场竞争,矿业企业加大了深部/覆盖区的勘查技术研发和智能矿山、高效采矿技术以及管理创新工作,以期让创新成为企业发展的新引擎。

许多资源型国家为推动本国矿业开发,修改了很多政策措施,降低了进入门槛以吸引投资,同时加强运营的监管,又期望能从资源开发中获得更多的利益或保护当地环境及就业。

近几十来全球能源资源格局发生了巨大变化,以中国为代表的新兴经济体已成为能源资源贸易主要参与者,消费重心出现由西向东的转换,供应中心出现了多极化,而能源资源治理构架却形成于40年前,已无法适应当今的格局调整,改革已成为国际共识。

从近期形势来看,中国的地质勘查行业整体仍将保持理性回归态势,作为投资主力的社会资金,在投资矿产勘查上将更加理性、谨慎。我们预测,中国地质勘查2015年全年投入资金约360亿元,将延续2014年的下降势头,同比减少10%,基本相当于2009年的水平,仍处于相对高位。

从长期来看,未来10~20年,将是中国全面推进新型工业化、城镇化、信息化、农业现代化、绿色化同步发展的关键时期,完成“两个百年”宏伟目标、实现中华民族伟大复兴中国梦,均需要能源资源、环境生态及其地质信息服务等方面的强劲支持与支撑,中国地质勘查业前景广阔。

中国经济社会已进入工业化中后期阶段,资源需求高峰期陆续到来,中国的能源与矿产资源需求结构正在发生着重大变化。中国将着力优化能源结构,把发展清洁低碳作为调整能源结构的主攻方向,推动油气、页岩气、天然气水合物、铀、地热等清洁能源勘查。以智能制造为主导的第四次工业的到来,战略性新兴产业所需矿产资源(如锂、钴、“三稀”等)将逐渐成为需求重点,推动稀有、稀土、稀散金属等矿产勘查。同时,钢铁及其相关产业、铅锌需求进入平稳期,矿产勘查吸引力将受到抑制。

★国家新型工业化、城镇化、信息化、农业现代化和绿色化发展战略,将带动地质勘查拓展服务民生领域。

生态文明建设要求地质勘查工作在优化国土空间开发格局、全面促进资源节约、加大自然生态系统和环境保护力度等方面发挥作用,要求水文地质、工程地质和环境地质提供更加强有力的基础支撑。

中国梦的实现,需要能源和矿产资源方面的强有力支持与支撑。“一带一路”倡议、京津冀协同发展、长江经济带战略以及“中国制造2025”与国家找矿突破战略行动的实施,将推动中国经济继续引领区域经济乃至全球经济的发展,同时也将带动资源勘查、环境保护和生态修复的需求。这是地质勘查工作面临的新机遇,也是新挑战。

总的来说,随着中国系列国家重大战略的实施以及中国持续深化改革红利的不断释放,中国地质勘查市场需求将日益广阔,前景美好。