B体育平台官网入口近年来,中国经济由高速增长阶段转向中速增长、高质量发展阶段。目前正处在转变发展方式、优化经济结构、转换增长动力的攻关期。2018年,我国经济延续稳中有进、稳中向好的发展态势,支撑经济迈向高质量发展的有利条件不断积累、增多。主要表现为:经济平稳增长,结构调整优化,质量效益持续提高;动能转换加快,新业态蓬勃增长;内需结构持续改善,高质量发展取得新进展;供给侧结构性改革深入推进,助推传统行业焕发新风采;生态文明建设深入推进,自然资源统一管理体系初步形成,生态保护修复力度加大。随着我国经济发展结构、动能与质量不断调整,地质勘查工作延续了深度调整的态势,在服务自然资源管理、生态保护修复、新型城镇化建设等探索中积蓄转型升级新动能。

在经历了10年的快速扩张之后,中国地质勘查行业自2013年开始进入了调整下行阶段,目前进入萎缩期的第5个年头。2018年上半年,地质勘查投资结构、专业结构、区域布局等继续深度调整。

随着生态文明建设不断推进,国家先后出台一系列环境保护政策法规。2017年,国家先后发布《全国国土规划纲要(2016-2030年)》、《关于划定并严守生态保护红线的若干意见》等文件。政策总趋势是加大国土空间生态保护力度,提高国土空间开发准入门槛。2018年上半年,这些管理政策逐步落地,各地配套细则文件先后出台,地质勘查活动准入条件进一步明确,政策效应日益显现,地质勘查企业所面临的政策环境进一步明朗。贵州、安徽、河北等省份先后公布了其生态保护红线,明确了生态保护红线的边界与范围。从已划定的生态保护红线看,其面积约占国土面积的1/4;东部省份生态红线区域占国土面积比例低一些,西部省份则相对高一些。

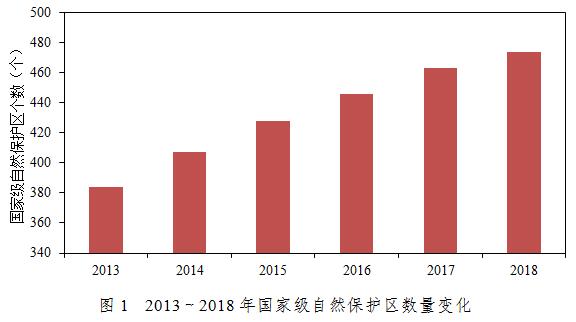

自然保护区数量逐年增多,区内矿业权清退有序推进。2018年2月新增国家级自然保护区6个,5月新增5个,至此国家级自然保护区总数达到474个(图1)。新疆、甘肃、湖南等省份推动自然保护区内矿业权清退工作,明确了退出原则、退出方式、补偿机制等细则,目前已完成部分探矿权、采矿权的退出与注销,为其他地区矿业权清退工作积累了经验。例如,6月新疆国土资源厅对位于自然保护区内的部分矿业权(324个探矿权、20个采矿权)予以注销。

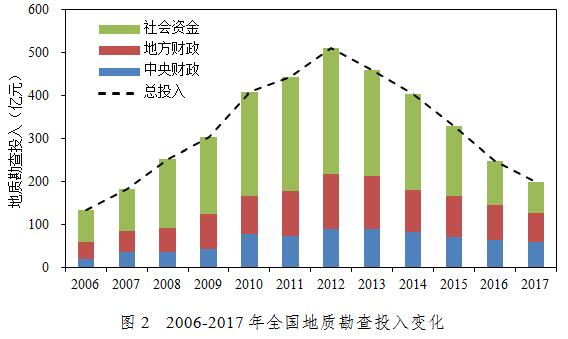

2006~2012年,中国地质勘查投入从133.3亿元快速上升到510.1亿元,年均增长36.5%。以2012年为拐点,地质勘查进入调整下行阶段,勘查投入逐年下滑,到2017年降至198.36亿元,年均下降17%(图2)Bsports体育。2018年上半年全国地质勘查投入资金74.79亿元,同比减少7.2%,降幅同比有所收窄。从本轮地质勘查投入周期来看,2018年上半年地质勘查投入与2012上半年峰值相比下降了65.6%,略低于2008年的投入水平,接近或进入本轮周期的底部区间。这说明,经过过去几年的供需调整和国家供给侧结构性调整,地质勘查供大于需的压力进一步减小,地质勘查工作投入减少的空间进一步缩小。

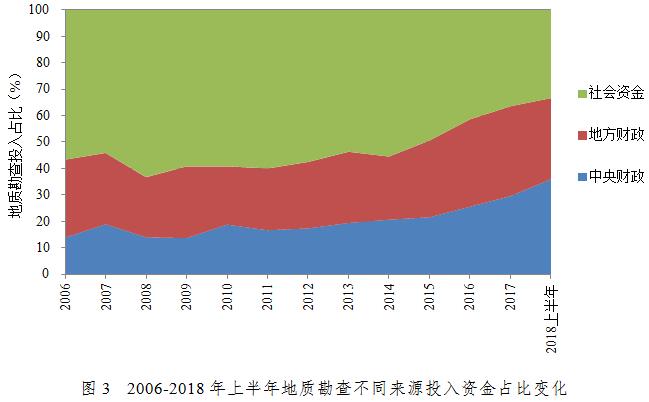

从资金来源来看,2018年上半年中央财政投入26.91亿元,同比减少1.0%;地方财政投入22.94亿元B体育官网,同比减少27.1%,社会资金投入24.95亿元,同比增加17.3%。社会投资自2013年以来首次回升,表明随着地质勘查政策环境趋于明朗,投资者对地质勘查市场信心有所回升。从各类资金变化趋势看,2013年以来,社会资金大幅下跌,中央财政和地方财政投入小幅调整,占比随着社会资金投入的下跌而不断上升,对于保障地质勘查工作的稳定性发挥了重要作用(图3)。

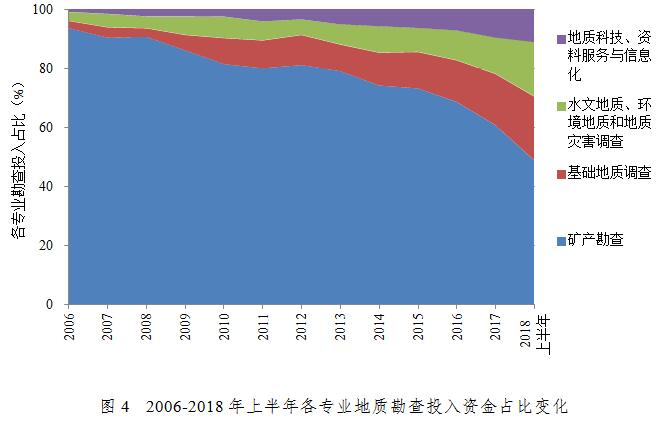

地质勘查转型升级步伐加快。传统的以找矿为主的地质勘查投入持续下滑,服务支撑生态文明建设的地质勘查投入不断上升。上半年,矿产勘查37.06亿元,同比减少13.0%,锡矿、铝土矿、金矿等矿种勘查投入降幅尤为明显。水文地质、环境地质与地质灾害调查13.65亿元,同比增加3.3%。矿产勘查投入占比逐年下降,从2012年的81.2%下降至2018年上半年的49.5%,自2006年以来这一比例首次低于50%。水文地质、环境地质和地质灾害调查投入占比持续上升,从2006年的3.0%上升到2018年上半年的18.3%(图4)。城市地质调查、农业地质等进一步得到加强。

矿业市场延续回暖态势,拉动矿产勘查社会投资企稳。2018年1~8月份采矿业实现利润总额3880.5亿元,同比增长53.2%。分行业来看,1~8月,煤炭开采和洗选业实现利润总额2081.7亿元,同比增长16.6%;黑色金属矿采选业实现利润总额69.9亿元,同比减少17.8%;有色金属矿采选业实现利润总额314.5亿元,同比增长13.8%。受采矿业利润增加影响,社会企业对矿产勘查市场前景的信心有所回升。2018年上半年,矿产勘查社会投资19.94亿元,同比微升5.8%,扭转了2013年以来持续下降的趋势。需要指出的是,在矿业市场行情好转的形势下,地方财政投资仍然在大幅下降,上半年同比降幅高达32.4%,反映了地方政府在不断加大的环境保护压力下对矿产勘查投入更加审慎的态度。

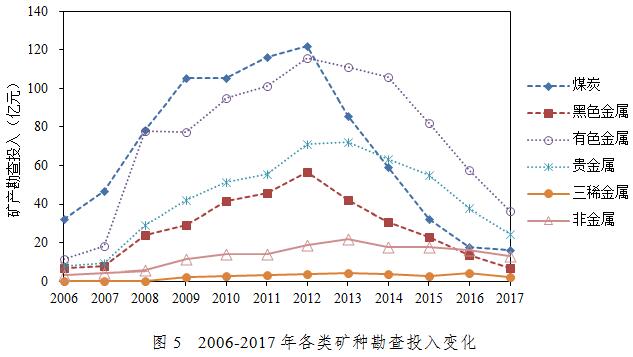

随着我国经济结构调整的不断深入,不同矿种资源的需求在持续分化。从不同矿种勘查投入变化来看,2012年以后各矿种呈现出三种变化趋势:快速下滑、降幅逐年加大、稳定波动。

煤炭和铁矿等大宗矿种矿产勘查投入持续快速下滑。在矿产勘查投入峰值的2012年,煤炭勘查投入高达121.91亿元,远远超过其他矿种勘查投入;2012年以后煤炭勘查投入断崖式下滑,到2016年降至17.47亿元,年均下降38.0%(图5);2017年降至16.21亿元,同比下降7.2%,有趋稳迹象。与煤炭类似,2012年铁矿勘查投入高达49.54亿元,之后呈现断崖式下滑,到2016年降至10.28亿元,年均下降32.3%;2017年降至4.51亿元,同比下降56.1%。煤炭和黑色金属矿产勘查投入的快速下滑,与下游的煤炭采选业、黑色金属采选业产能过剩密切相关。煤炭和钢铁是国家确定的供给侧结构性改革重点行业,政策主基调是去产能、去库存。

贵金属和有色金属矿产勘查投入逐年下降,且降幅不断增大。与其他矿种不同,贵金属矿产勘查投入在2013年达到峰值72.17亿元,之后逐年下降,到2017年降至24.23亿元,降幅由2014年的12.5%增加到2017年的35.8%。有色金属矿产勘查投入在2012年达到峰值115.95亿元,之后逐年下降,到2017年降至36.39亿元,降幅由2013年的4.1%增加到2017年的37.1%。

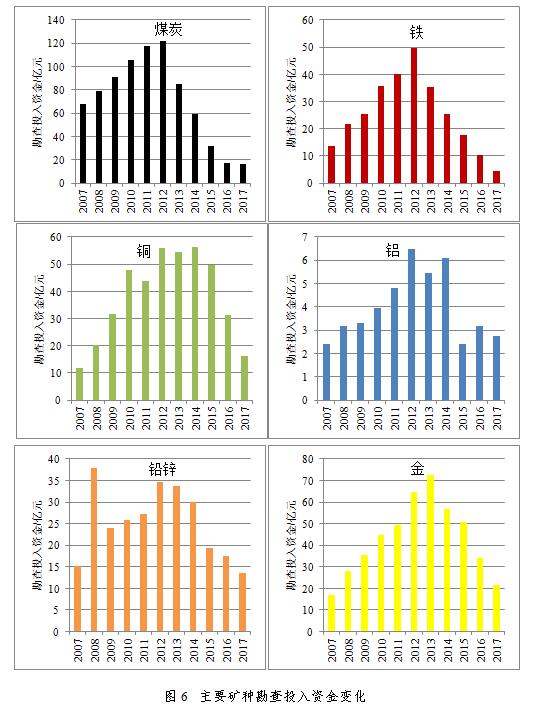

煤炭:煤炭勘查投入从2007年的68.19亿元增加到2012年的121.91亿元。2013年开始,勘查投入断崖式下跌,到2017年,煤炭勘查投入降至16.21亿元,不足2012年峰值的1/7(图6)。

铁:铁矿勘查投入从2007年的13.47亿元增加到2012年的49.54亿元。2013年以来,铁矿勘查投入也出现了断崖式下跌,到2017年仅为4.51亿元,约为2012年峰值的1/10(图6)。

铜:铜矿勘查投入从2007年的11.73亿元增加到2012年的55.84亿元,2013年略减少至54.41亿元,2014年再创新高,勘查投入为56.19亿元,2015年开始勘查投入快速减少,2017年为16.23亿元。约为峰值的1/4(图6)。

铝:2007至2012年,铝土矿勘查投入由2.41亿元到增加到6.46亿元,2013-2014年勘查投入小幅减少,分别为5.44和6.1亿元;2015年大幅下跌至2.41亿元,2016年略有增加,2017年减少为2.74亿元(图6)。

铅锌:2007-2012年,铅锌矿勘查投入总体呈增加态势,2007年为15.1亿元,2008年快速增加到37.87亿元,2009年减少至23.99亿元,而后缓慢上升,2012年为34.54亿元,2013-2015年小幅减少。2016-2017年,勘查投入大幅减少至17.48亿元和13.55亿元(图6)。

金:2007-2012年,金矿勘查投入也由17.11亿元增加到64.64亿元,之后呈逐年减少趋势,2017年减至21.74亿元(图6)。

在新理念、新思想、新战略引领下,京津冀协同发展、长江经济带发展、“一带一路”建设三大战略深入实施,东、中、西、东北四大板块协调发展,地质工作优化调整区域布局,支撑推进主体功能约束有效、资源环境可承载的区域协调发展新格局初步形成。

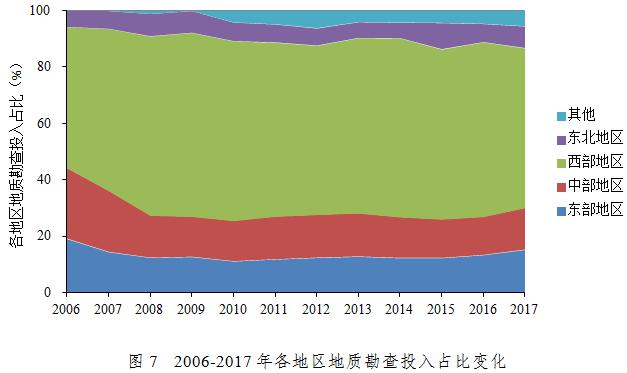

地质勘查投入区域格局总体稳定。2017年,西部地区地质勘查投入112.40亿元,占总投入的56.7%,自2008年以来一直保持在50%以上,是地质勘查投入的重点区域;其次是东部地区,占比15.2%,中部地区B体育官网,占比14.9%;东北地区最低,占比7.7%(图7)。从各省情况来看,地质勘查投入由高到低排名前5位的依次为:新疆(36.05亿元)、内蒙古(15.43亿元)、云南(11.33亿元)、黑龙江(8.69亿元)、青海(8.49亿元)。

京津冀一体化协同发展区地质勘查投入占比不断增长。投入占比从2013年的3.7%增至2017年的4.8%;中央财政地质调查投入从2015年的1.3亿元增至2017年的2.6亿元,占地质调查总经费比例从1.7%增至4.0%。2017年4月,中央、国务院决定设立雄安新区以来,自然资源部中国地质调查局和京津冀国土资源部门加大了对雄安新区的投入,采取各种强有力措施提高新区的地质调查工作程度。长江经济带中央财政地质调查投入占地质调查总经费总体保持上升态势,从2015年的20.8%增至2017年的21.6%。以长三角经济区、皖江经济带、长江中游城市群、成渝经济区等重要经济区或城市群为重点开展地质环境综合调查,为优化国土空间格局和实施新型城镇化战略提供基础支撑。

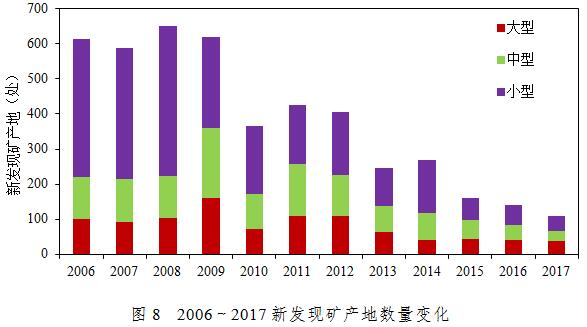

2013年以来,我国矿业从过去10年的上行扩张期,进入了以深度调整为主要特征的下行萎缩期。这种调整既有内在周期性的规律使然,也有外部市场供需形势转变作用的结果。在矿业持续下行的背景下,矿产勘查投入持续走低,勘查市场持续疲软,勘查作业总体供过于求,矿产勘查新发现矿产地与新增查明资源储量总体呈减少趋势。

2006~2017年,全国矿产勘查累计新发现矿产地4593处,其中大型矿产地968处,中型矿产地1202处,小型矿产地2423处(图8)。新发现矿产地总体呈明显减少的趋势,从2006年的614处降至2017年的109处。从矿种来看,2006~2017年,煤炭新发现矿产地832处,占18.1%;铁矿新发现矿产地588处,占12.8%;铅锌矿新发现矿产地470处,占10.2%;金矿新发现矿产地452处,占9.8%;铜矿新发现矿产地228处,占5.0%。

从2011~2017年全国重要矿种新发现的矿产地的分布可以看出,新发现金属矿产地主要分布在云南、河南、广西、内蒙古、贵州、山东、湖南、新疆等省区;新发现煤炭矿产地主要分布在鄂尔多斯盆地、吐-哈盆地、鲁豫皖接壤区、贵州西部等地区。

近三年,全国新发现矿产地409处,按照经济板块划分,西部地区新发现矿产地最多,新发现矿产地占全国的43%;其次是中部地区,新发现矿产地占全国的39%;东部地区新发现矿产地占18.34%。近年来新发现的大型-超大型金属矿床,如多不杂和波龙超大型铜金矿、新疆阿吾拉勒铁铜矿、甘肃大桥金矿等,多数位于西部地区。西部地区有望形成一批大型铁矿基地、千万吨级铜矿和铅锌矿基地、千吨级金矿基地、亿吨级铝土矿基地,我国重要矿产资源西移的分布格局初步形成,西部地区已成为我国重要的矿产资源富集区。值得注意的是,西部地区同时也是我国生态服务供给的主阵地,拥有全国80%以上的生态功能区,是决定国家生态安全的战略区。因此,矿产资源富集区和生态功能区在空间分布上的重叠性将会成为西部地区生态文明建设必须要认真面对的问题。

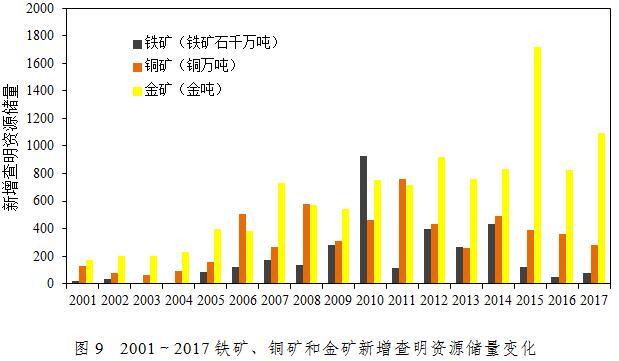

2001~2017年,我国矿产新增查明资源储量大幅增加。铁矿累计新增查明资源储量铁矿石325.1亿吨,最高的2010年为92.9亿吨,之后呈减少趋势。铜矿累计新增查明资源储量铜5623.4万吨,2006~2012年出现新增查明资源储量高峰,之后呈减少趋势。金矿累计新增查明资源储量金11041.6吨,2005年以后呈持续增长态势,最高的2015年为1720.4吨(图9)。

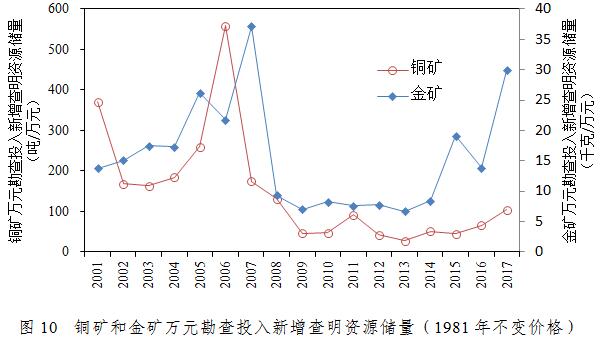

从单位资金投入效果来看,2007~2017年,铜矿万元勘查投入所获得的新增查明资源储量总体上呈减少趋势(图10),虽然在2006年出现558.8吨/万元的高值,但是总体下降的趋势非常明显,2001~2005年平均为225.8吨/万元,到2013~2017年降至58.3吨/万元。2001~2007年,金矿万元勘查投入所获得的新增查明资源储量总体上呈增加趋势,平均为21.2千克/万元,2008~2014年降至7.86千克/万元,2011~2017年,万元勘查投入所获得的新增查明资源储量为13.3千克/万元,2015~2017年开始明显增加。虽然2001~2017年万元勘查投入新增查明资源储量总体呈减少趋势,但是近两年铜矿、金矿单位资金投入所获得的资源储量明显增加,这可能是因为在矿业市场下行的形势下,矿业权人更倾向于将有限的资金用于增加资源储量的后期阶段勘查工作。

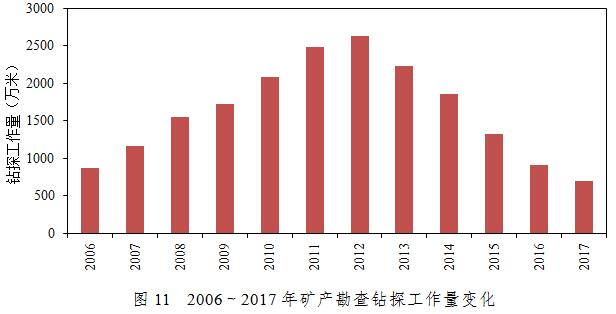

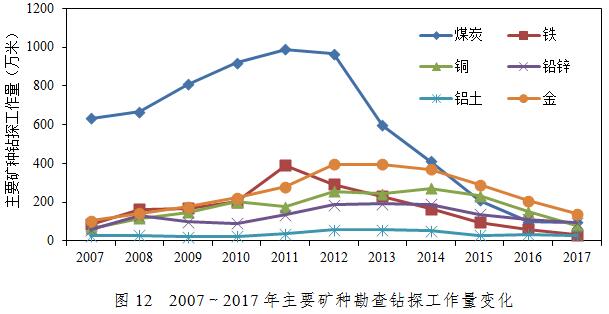

矿产勘查钻探工作量与勘查投入呈相似的变化趋势,在2012年达到峰值之后逐年下跌。2012~2017年,钻探工作量从2638万米降至694万米,年均下降23.2%(图11)。煤炭、铁等矿种钻探工作量减少影响明显(图12)。煤炭钻探工作量2007年为588.6万米,峰值为2011年的987.76万米,而后降至2017年的96万米。铁矿钻探工作量先快速增加后快速减少,2007年为86.23万米,峰值为2011年的389.34万米,而后降至2017年的30万米。铜矿勘查钻探工作量2007年为63.95万米,峰值为2014年的271万米,而后降至2017年的81万米。铝土矿勘查钻探工作量2007年为26.88万米,峰值为2013年的57万米,而后降至2017年的29万米。铅锌矿勘查钻探工作量2007年为55.97万米,峰值为的2013年191万米,而后降至2017年的93万米。金矿勘查钻探工作量2007年为102.97万米,峰值为2015年的395万米,而后降至2017年的139万米。

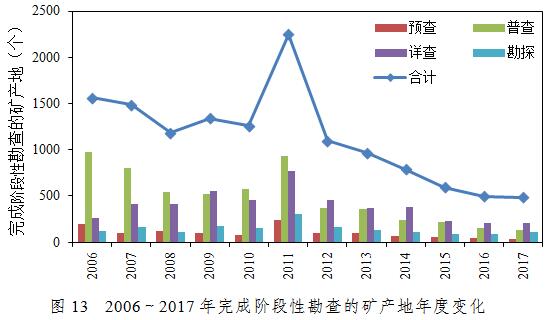

2006年以来,全国完成阶段性勘查的矿产地总体呈不断减少的态势。2006年为1563处,之后保持减少趋势,2017年仅为485处;期间仅有2011年大幅升至2247处。2006~2008年完成详查、勘探的项目数占阶段性勘查的矿产地总数的比例均值为36%,而2015~2017年该比例均值为60%(图13)。以上数据分析表明,在矿业形势下行背景下,矿业权人更加倾向于对工作程度高、资源前景好的找矿靶区开展进一步勘查工作,而对于对工作程度低、资源前景不明朗的地区的勘查更趋谨慎。

2016年,自然资源系统全面实施以深地探测、深海探测、深空对地观测和土地工程科技为主要内容的“三深一土”科技创新战略,吹响了向深部进军的号角。经过两年的努力,向深部进军战略成效开始显现。2018年上半年,国家863计划“深部矿产资源勘探技术”重大项目通过验收,标志着我国突破了2000米以浅矿产资源勘探方法、技术、装备障碍。启动于2013年的松辽盆地科学钻探工程成功完井,“松科二井”最终井深7018米,攻克了高温钻井、固井、测井和超长井段连续取心等关键工程技术,为万米超深井科学钻探提供了技术储备。“山东省莱州市吴一村地区金矿普查”项目深部探测钻孔终孔深度3266.06米,新探获金资源储量近20吨。近年来胶东地区深部找矿探明一批大型、特大型金矿床,新增金资源储量近2500吨,成为世界第三大金矿区。在首批3个3500米深度地热勘探钻孔开钻后,上半年雄安新区深部地热勘查顺利推进。

我国经济正处在转变发展方式、优化经济结构、转换增长动力的攻关期。与经济社会发展阶段相适应,我国地质勘查工作正处在转型升级的关键期,勘查结构在不断调整、工作方式在不断变革、工作内容在不断丰富、工作领域在不断拓展。自然资源部中国地质调查局于2014年启动了地质调查工作战略性结构调整,转型升级方向日益清晰:加快推进地质工作从以服务矿产资源管理为主,向服务包括矿产资源在内的自然资源管理转变。2018年全国地质勘查工作将延续深度调整趋势,服务自然资源管理、生态保护修复、新型城镇化建设等新兴的地质勘查工作将持续拓展与壮大。预计全年地质勘查投入降幅将进一步收窄,同比下降10%左右;随着全球矿业市场回暖,矿产勘查社会投资或出现微弱回升,战略新兴矿种等矿产勘查进一步受到重视;城市地质、农业地质、生态地质等将不断拓展。

长期来看,矿产消费与开采由快速增长期进入高位波动与分化期,不同矿种勘查投入将持续分化。近年来,我国矿产资源消费总量增速显著放缓。消费量在10亿吨级的大宗矿产品消费量可能达峰值并出现微降,多数有色金属与贵金属消费量增速放缓、高位趋稳,油气矿产与消费量在万吨级及以下的战略新兴矿产消费量继续保持增长的趋势。2018年上半年,全国继续深入推进供给侧结构性改革,一季度第三产业增加值同比增长7.5%,增速比第二产业快1.2个百分点,占国内生产总值的比重为56.6%,比第二产业高17.6个百分点,产业结构不断优化,发展向中高端迈进。由此判断,随着产业结构升级,经济发展对资源依赖的刚性总体上将有所弱化。2012年以来,矿产资源开采总量增速显著放缓,于2014年达到峰值110.82亿吨,到2016年降至101.47亿吨,比峰值降低8.4%。2017~2018年上半年矿产资源开采总量延续了前几年的高位波动趋势。随着不同矿种消费量与开采量增长的分化,不同矿种勘查投入变化将随之分化:持续下行、波动趋稳或继续上行。

短期来看,随着全球矿产勘查回暖与矿产品价格上涨,我国矿产勘查市场或将在下行周期中出现回升波动。2017年,全球金属矿产勘查投入79.50亿美元,同比上升14%。SNL预测,随着金属价格上升与企业对矿产勘查市场信心回升,2018年全球矿产勘查投入将上升15%~20%。2018年6月,SNL预测,除了银和铁矿石外,其他金属2018年平均价格将高于2017年。2018年上半年,我国矿产勘查政策环境进一步明朗,不确定性减少,矿产勘查社会资金同比增加5.8%,反映了社会投资人对矿产勘查市场信心有所回升。随着全球矿产勘查市场持续回暖和矿产品价格上升,预计矿产勘查社会投资将延续上半年的微弱回升态势。但是,由于地方财政投入大幅度减少,全年矿产勘查投入可能仍将继续下行。

围绕生态文明建设与自然资源管理需求,城市地质、农业地质、生态地质等地质勘查新增长点将继续拓展。服务支撑生态文明建设与自然资源管理是地质勘查工作未来可持续的发展方向。地质勘查在瞄准当前需求的同时,在实践中将围绕长远需求不断拓展,培育并壮大发展新领域。一是服务以城市群为主体构建大中小城市和小城镇协调发展的城镇格局,推动城市地质工作快速发展。二是服务国土空间规划与生态保护修复,推动地质与生态融合形成生态地质工作。三是服务民生与乡村振兴,推动农业地质、旅游地质等“地质+”多元化调查评价。四是服务自然资源统一管理,推动地质环境监测网与监测网协调运行。五是服务着力解决突出环境问题,推动水土污染调查与治理。